業務内容 : 平成22年度税制改正(消費課税)

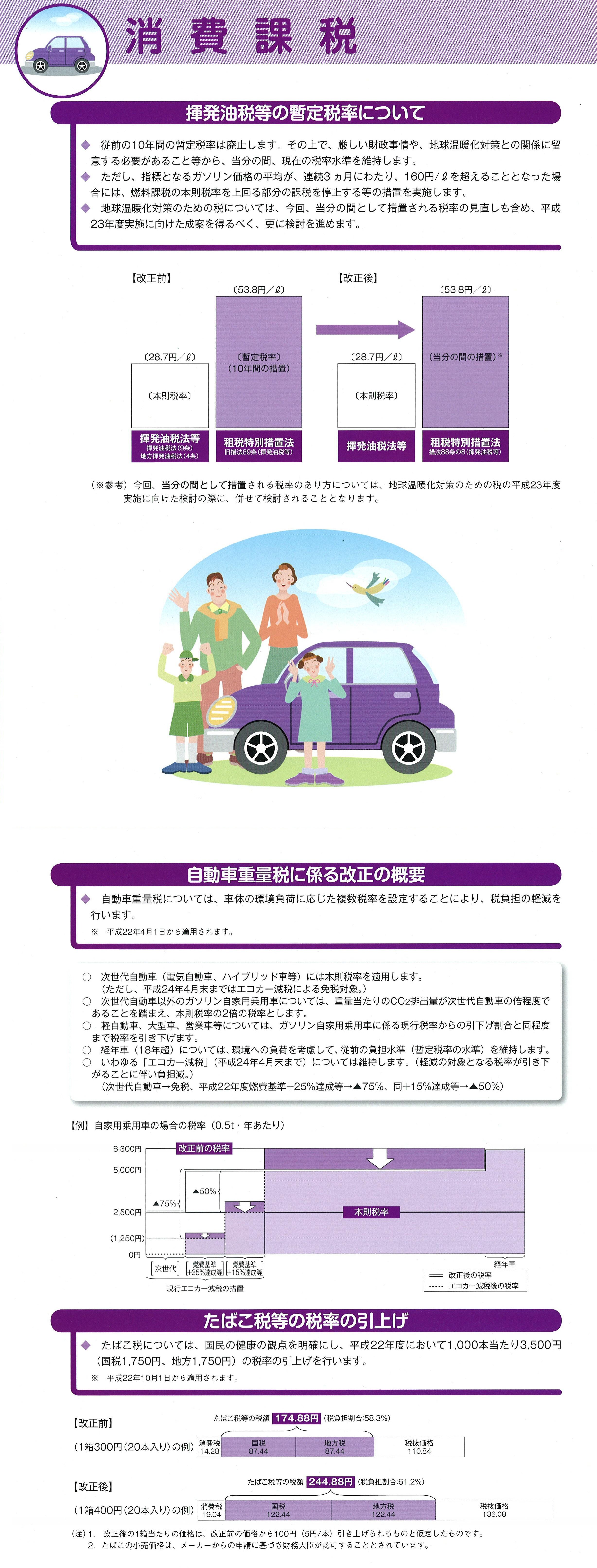

出所「財務省」 掲載にあたり財務省の許可を得ています

出所「財務省」 掲載にあたり財務省の許可を得ています

照屋寛直税理士事務所

〒227-0038 横浜市青葉区奈良1-6-4 グリーンリーフ107 TEL:045-532-4825 / FAX:045-532-4826

E-Mail teruya@teruya-zeirisi.com

http://www.teruya-zeirisi.com